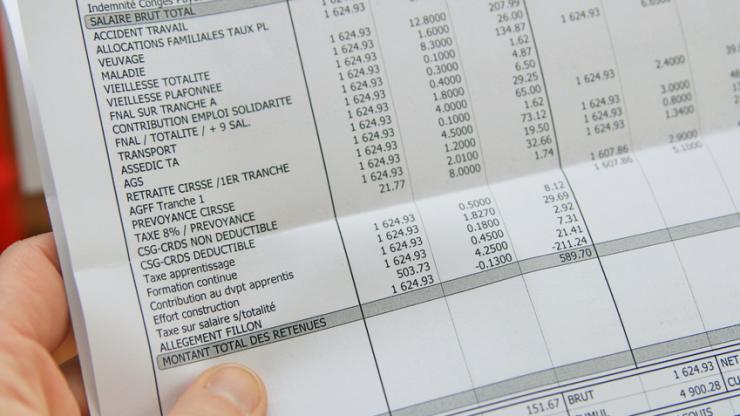

Les heures supplémentaires sont désormais exonérées de cotisations retraites, dans la limite de 11,31% de la rémunération brute. Mais elles restent assujetties à la CSG et à la CRDS.

La défiscalisation des heures supplémentaires, mesure phare du mandat présidentiel de Nicolas Sarkozy, est également au programme du quinquennat dEmmanuel Marcron. Lexonération de cotisations salariales a été intégrée aux mesures durgences économiques et sociales, prises par le gouvernement suite au mouvement des Gilets jaunes, et votées fin décembre par le Parlement. Elle est entrée en vigueur au 1er janvier 2019. Toutefois, le décret dapplication censé préciser le taux dexonération se faisait jusquà présent attendre. Il a finalement été publié le 25 janvier dernier au Journal officiel.

Ainsi, lexonération concernera lensemble des cotisations retraites, à savoir celles prélevées au titre de lassurance vieillesse et veuvage, dans la limite d'un taux global de 11,31%. Ces 11,31% correspondent au total des taux de cotisations applicables aux salaires mensuels bruts inférieurs au plafond mensuel de la Sécurité sociales, soit 3 377 euros en 2019. Autrement dit, un salarié gagnant jusquà 40 524 euros bruts par an qui fait des heures supplémentaires se verra appliquer ce taux dexonération maximum. Pour les salariés cotisant moins, à cause de taux ou d'assiettes déjà réduites, la réduction ne peut dépasser les sommes effectivement cotisées.

CSG et CRDS continueront d'être prélevées

Concrètement, un salarié aux 35 heures étant payé 12 euros bruts de lheure (ce qui représente un salaire brut mensuel de 1 800 euros environ) et effectuant 109 heures supplémentaires dans lannée (la moyenne des heures supplémentaires effectuées par an) rémunérées 25% de plus, va gagner 185 euros en plus par an.

C'est moins que ce que ce même salarié aurait reçu avec le dispositif mis en place sous le quinquennat Sarkozy en 2007 et abrogé en 2012... La réduction maximale pouvant atteindre 21,50%. En effet, à la différence du dispositif précédent, les heures supplémentaires restent assujetties à la CSG et à la CRDS, au taux global de 9,7%.

Par ailleurs, les revenus tirés de ces heures de travail seront exonérés d'impôt sur le revenu, mais dans une certaine limite : 5 000 euros par an et par salarié.

De par ces divergences, le coût du dispositif Macron pour le contribuable sera deux fois moindre que celui instauré par Nicolas Sarkozy. En effet, dans un article posté sur son blog en janvier 2017, l'Observatoire français des conjonctures économiques (OFCE) évaluait à 4,5 milliards le coût ex ante de la défiscalisation des heures supplémentaires en 2011. Le gouvernement actuel estime, lui, à 2 milliards d'euros annuels le coût de sa mesure pour les finances publiques.

Lire aussi : Smic, prime d'activité, CSG : les réponses du gouvernement aux Gilets jaunes