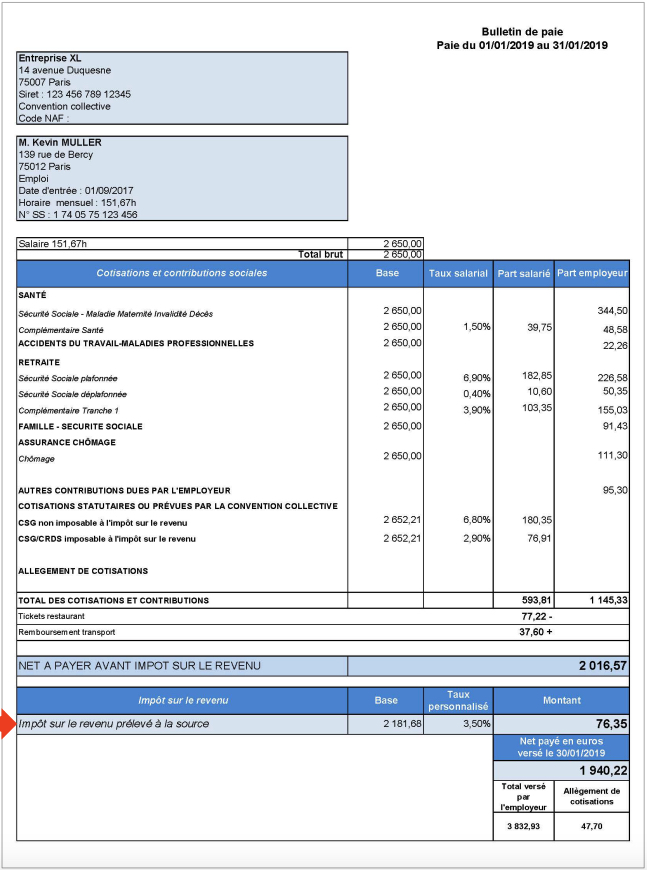

Le coup denvoi grandeur nature du prélèvement à la source, cest maintenant ! Les bulletins de paie distribués cette semaine intègrent pour la première fois le paiement de limpôt sur le revenu.

Après les pensions de retraite, en début de mois, le prélèvement à la source se concrétise sur les fiches de paie. Certains salariés ont déjà vu apparaître une simulation de ce prélèvement sur leurs derniers bulletins, dans les entreprises volontaires, mais cette mention restait purement informative. Cette fois, le montant du salaire versé est effectivement rogné par limpôt sur le revenu. Selon Bercy, au total, 25 millions de salariés du public et du privé reçoivent en cette fin janvier « un bulletin de paie déduit du prélèvement de l'impôt à la source ». Voici le nouveau modèle de bulletin, qui a été publié en mai dernier par arrêté.

« Net à payer » avant et après impôt

Sur la partie haute du bulletin, aucun changement lié à la réforme du mode de perception de limpôt. En revanche, sur la partie basse, la ligne « net à payer » devient le « net à payer avant impôt sur le revenu ». Ce montant reste celui qui apparaît le plus en évidence sur votre bulletin.

De nouvelles lignes apparaissent en dessous de ce « net à payer avant impôt sur le revenu » : une rubrique entière dédiée au prélèvement à la source. En face de la mention « impôt sur le revenu prélevé à la source » figurent trois éléments clés :

- La « base » correspond à votre salaire net imposable, lequel apparaissait déjà sur votre fiche de paie. Pour rappel, ce salaire net imposable est légèrement supérieur au salaire net à payer avant impôt.

- Le « taux personnalisé » ou « taux non personnalisé » correspondant au taux de prélèvement à la source appliqué. Vous aviez la possibilité de choisir entre un taux personnalisé (c'est-à-dire celui du foyer fiscal, ou le taux individualisé pour les couples souhaitant différencier leurs taux de prélèvement) ou le taux non personnalisé (c'est-à-dire le taux neutre pour plus de confidentialité). Le choix du taux de prélèvement peut d'ailleurs être modifié en cours d'année, pour de prochains bulletins.

- Le « montant » de limpôt prélevé à la source, qui correspond donc à lapplication du taux sur cette base imposable.

En dessous figure le « net payé en euros » : il sagit de votre habituel salaire net diminué de limpôt à la source, et donc du montant que votre employeur doit vous verser.

Enfin apparaissent deux cases, moins en évidence. Dune part le « total versé par lemployeur », lequel correspond en résumé à votre salaire et à lensemble des charges patronales. Dautre part « lallègement de cotisations » vise à souligner le gain offert par la baisse des cotisations salariales effectuée en 2018. Cet allègement figurait déjà sur le bulletin ces derniers mois mais sous une autre forme.

Enfin, sur le modèle officiel, napparaissent pas des éléments tels que le compteur des congés payés et jours travaillés, ni le cumul net imposable. Lespace laissé vide en bas à gauche leur est dédié. Voici ci-dessous une simulation de bulletin diffusée par Bercy, sur la base du modèle officiel.