Cette fois, cest sûr, le prélèvement à la source sera mis en uvre au 1er janvier : en 2019, limpôt sera ponctionné directement sur vos revenus, et non plus avec un an de décalage. Dix questions pour tout comprendre.

1 Pas dimpôt, pas de prélèvement ?

La réforme du prélèvement à la source est une transformation du mode de perception de limpôt sur le revenu, pas de son mode de calcul. Le montant effectivement payé in fine par les contribuables sera le même quauparavant ! Donc, si vous ne payez habituellement pas dimpôts, votre taux de prélèvement sera de 0%. Par conséquent, cette réforme du mode de prélèvement de limpôt concerne moins dun contribuable sur deux : en 2017, sur 38 millions de foyers fiscaux, 43% se sont acquittés de limpôt sur le revenu.

Un bémol à cette vision schématique : de façon assez marginale, certains foyers non imposables seront prélevés à la source. Il sagit des foyers rendus ponctuellement non imposables par le jeu des réductions ou crédits dimpôt : suite aux prélèvements, ces ménages bénéficieront dune restitution en deux temps (acompte en janvier puis solde de limpôt durant lété).

2 Quelle différence avec lancien système ?

En 2018, vous payez un impôt portant sur les revenus touchés en 2017. En 2019, vous payerez « à la source » un impôt portant sur les revenus de lannée 2019. En cela, le prélèvement à la source diffère de lactuelle mensualisation. Par ailleurs, la mensualisation se traduisait par un paiement en dix fois, de janvier à octobre. Avec le prélèvement à la source, le paiement sera effectué de manière constante, sur 12 mois.

Cependant, il faudra encore remplir une déclaration de revenus, chaque printemps, pour détailler vos ressources de lannée précédente. Suite à la déclaration, le fisc calculera le montant définitif portant sur les revenus de lannée précédente. La régularisation du solde se traduira par un paiement complémentaire ou une restitution. Ainsi, pour les revenus 2019, le solde sera réglé à lété 2020.

Pour résumer : le prélèvement à la source peut être vu comme une « avance » faite au fisc, avec lobjectif quelle soit le plus proche possible du montant final de votre impôt, régularisé comme aujourdhui avec un décalage dun an.

Lire aussi : Le calendrier du big bang fiscal de limpôt à la source

3 Pourquoi les crédits et réductions dimpôt sont calculés à part ?

Cétait le « hic » de la réforme. De par la complexité du système fiscal français, le législateur a choisi de ne pas inclure les crédits et réductions dimpôt dans le calcul du taux de prélèvement. Ils font toujours lobjet dun décalage dun an : un don aux uvres en 2018 vous fait profiter dune réduction fiscale sur limpôt régularisé en 2019.

Pour éviter que les contribuables concernés n'avancent trop dargent, le Premier ministre Edouard Philippe a annoncé cette semaine un acompte de 60% versé chaque année en janvier, le reste étant régularisé en été. Cette mesure concerne selon le Premier ministre lensemble des crédits et réductions dimpôt, y compris ceux liés à linvestissement locatif, aux dons, aux services à la personne, etc.

Lire aussi : Un acompte pour toutes les réductions dimpôt

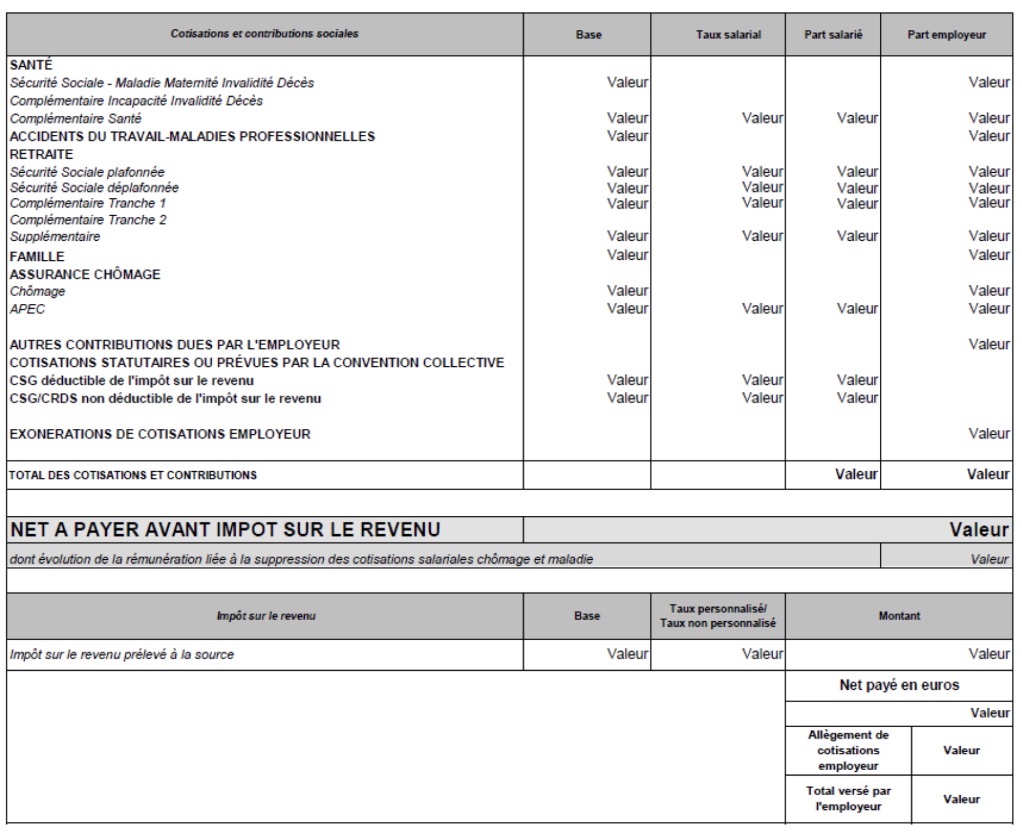

4 Une ligne de plus sur le bulletin de paie ?

Le modèle de bulletin de salaire publié au Journal officiel met en évidence le « net à payer avant impôt sur le revenu », qui correspond à votre salaire net actuel. Plus bas, une nouvelle ligne fait apparaître le montant de « limpôt sur le revenu prélevé à la source », et une deuxième ligne indique ainsi le « net à payer en euros », après impôt sur le revenu.

5 Quel taux en labsence de choix avant le 15 septembre ?

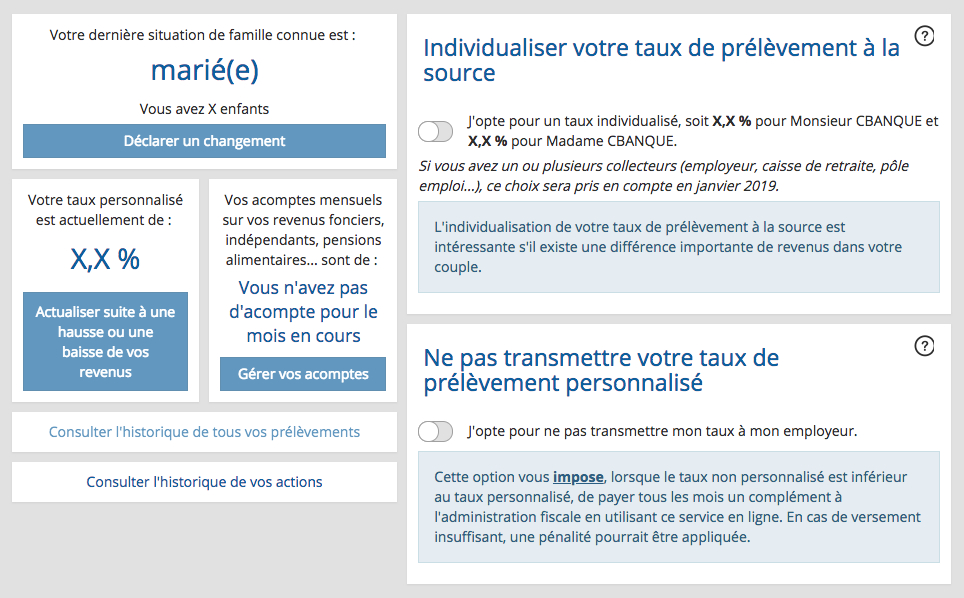

Si vous « oubliez » de choisir un taux de prélèvement dici la mi-septembre, échéance mise en avant par le fisc, cest le taux personnalisé qui sappliquera par défaut. Il sagit du taux calculé pour lensemble de votre foyer fiscal. Selon votre situation, vous avez deux possibilités : le taux individualisé pour différencier les taux de chaque membre dun même foyer, et le taux non personnalisé ou « taux neutre ». Ce dernier ne se base que sur le montant de votre salaire, en appliquant la grille valable pour un célibataire sans enfant. En cas de taux neutre, le fisc prélèvera en parallèle le complément dimpôt sur votre compte bancaire.

Pour modifier votre taux, vous pouvez vous rendre sur la rubrique « Gérer mon prélèvement à la source » dans votre espace personnel sur impots.gouv.fr. A savoir : après la mi-septembre, vous pourrez toujours modifier votre taux dans cette rubrique, qui sera désormais accessible en permanence aux contribuables. La modification de taux sera portée à la connaissance de votre employeur. Selon nos informations et sauf dans quelques cas particuliers, une modification effectuée avant le 7 décembre pourra être prise en compte pour le bulletin de paie de janvier 2019.

Lire aussi : Comment modifier votre taux de prélèvement à la source ?

6 Quelle information les employeurs ont-ils sur les revenus et le patrimoine de leurs salariés ?

Votre employeur naura qu'une seule et unique information : le taux communiqué par ladministration fiscale. Mais votre employeur naura aucun détail sur les éléments ayant permis le calcul du taux.

Le « taux personnalisé » constituera donc un indice, pour votre employeur, si jamais votre taux est bien plus élevé que celui dun ou une collègue au même niveau de salaire et avec une situation familiale comparable. Si vous voulez éviter de livrer tout indice, vous pouvez opter pour le « taux non personnalisé » ou « taux neutre ».

Lire aussi : Comment éviter que votre patron connaisse tous vos revenus

7 Un prélèvement effectué sur tous les revenus, sans exception ?

Ce taux de prélèvement sapplique en premier lieu à lensemble de vos revenus provenant dun emploi salarié ou dits « de remplacement » : salaires, allocations-chômage, retraite, indemnités maladie, etc. Il sapplique aussi aux revenus des travailleurs non-salariés (BIC et BNC) et aux revenus fonciers.

En revanche, rien ne change pour plusieurs catégories de revenus faisant déjà lobjet dun mode de prélèvement spécifique (1). Cest le cas des revenus provenant des placements et produits dépargne (prélèvement forfaitaire unique, ou « flat tax »), des plus-values immobilières ou des bénéfices des auto-entrepreneurs ayant opté pour le versement libératoire.

Lire aussi : Quels revenus sont concernés par le prélèvement à la source ?

8 Comment seffectue le prélèvement pour les revenus des indépendants ou pour les revenus fonciers ?

Tous les revenus déclarés en régimes BIC, BNC ou BA, dont les revenus des indépendants et les revenus fonciers, sont inclus dans le champ de la réforme du prélèvement à la source. Ils sont donc pris en compte dans le calcul du taux de prélèvement.

Pour régulariser limpôt sur le revenu, les indépendants doivent mettre en place un prélèvement bancaire pour régler leurs acomptes. Ces transactions automatiques peuvent être mensuelles ou trimestrielles, selon le choix effectué dans votre espace personnel sur le site des impôts.

9 Paie-t-on un impôt sur les revenus de lannée 2018, surnommée « année blanche » ?

Pour le passage à limpôt à la source, le législateur a créé un mécanisme temporaire : le crédit dimpôt modernisation du recouvrement (CIMR). Objectif : éviter que cette transition ne se traduise par une double imposition en 2019 (limpôt sur le revenu 2018 + limpôt à la source de 2019).

Le CIMR vise à annuler limpôt portant sur vos revenus « habituels » de 2018. En revanche, il nefface pas vos « revenus exceptionnels » de 2018 (indemnités de fin de CDD, prestations de retraite servies en capital, intéressement touché directement, etc.). Dans les faits, ce mécanisme assure la continuité du paiement de limpôt : « lannée blanche » reste donc un concept très théorique.

Lire aussi : Le CIMR ou comment vos revenus 2018 seront effacés des impôts !

10 Changement de situation ou de travail en 2018 : comment réagir ?

« Limpôt sadapte à votre vie » : cest le slogan choisi par Bercy pour le lancement du prélèvement à la source. Reste que si vous ninformez pas ladministration fiscale dun changement notable de situation en cours dannée, votre taux de prélèvement restera le même Le fisc vous invite donc à lui signaler au plus vite tout changement de situation (mariage, naissance, perte demploi, etc.), par exemple via votre espace personnel sur impots.gouv.fr. « Ladministration calculera le nouveau taux de prélèvement et le transmettra à votre employeur », promet Bercy. Un changement notable signalé cet automne peut ainsi être appliqué sur le taux dès janvier 2019, ou lors du premier trimestre.

Si vous ne signalez pas ce changement, pas de panique : limpôt sera définitivement calculé sur la base de votre déclaration de revenus. Un changement de situation courant 2018 apparaîtra sur votre déclaration 2019, remplie au printemps. Limpôt définitif pour les revenus 2018 sera ainsi régularisé à lété 2019. Et le taux sadaptera automatiquement à partir de septembre 2019.

(1) Plus précisément, voici la formule de calcul du taux de prélèvement à la source telle que présentée par ladministration fiscale : Au numérateur « Impôt sur le revenu total x Revenus nets dans le champ de la réforme / Totalité des revenus nets (dans le champ et hors champ de la réforme) », au dénominateur la « totalité des revenus dans le champ de la réforme pour leurs montants déclarés s'agissant des revenus avec collecteur et leurs montants imposables s'agissant des revenus soumis aux acomptes ».