Le Livret A, produit dépargne le plus détenu en France, fête cette année ses 200 ans. Retour sur lhistoire dun produit emblématique de lépargne populaire en France, dont lavenir se dessine désormais en pointillés.

83,4 % : cest le pourcentage des Français qui détenaient, fin 2016, un Livret A, ce qui en fait sans conteste lemblème de lépargne populaire en France. En termes dencours, il est largement dominé par lassurance-vie (1 685 milliards fin janvier 2018 contre 275 milliards deuros sur le Livret A), qui concerne toutefois moitié moins d'épargnants (37% environ en 2015 selon l'Insee).

Une question dancienneté sans doute. Le Livret A fête cette année ses 200 ans, rappelle Philippe Crevel, directeur du Cercle de lépargne, dans un récent article (1). Cest en effet par une ordonnance royale datée du 29 juillet 1818 - nous sommes alors sous la seconde Restauration et le règne de Louis XVIII - quest créée à Paris la première Caisse dEpargne et de Prévoyance. Elle reçoit en même temps lautorisation démettre un « Livret dépargne », dont la distribution débute réellement en octobre 1818.

Lobjectif de ce nouveau produit est double. Prévoyance dabord : il sagit dencourager les classes populaires, mais surtout les moyennes émergentes, à mettre de largent de côté pour mieux anticiper les coups durs. Le concept dépargne de précaution est né. Finances publiques ensuite : la Caisse des dépôts et consignations (CDC), qui va gérer lencours du Livret A, est en effet née en 1816, avec la mission de relever des comptes exsangues après la Révolution et les guerres napoléoniennes. Le futur Livret A servira donc à financer de la dette publique.

Garantie du capital et exonération fiscale, les leviers du succès

Dans ses premières années, toutefois, le Livret dépargne ne rencontre pas le succès escompté. Pour améliorer son attractivité, il va donc bénéficier dun premier avantage, destiné à rassurer les épargnants : la garantie de lEtat. Une ordonnance de 1829 instaure ainsi le remboursement intégral des sommes placées. Lautre grand avantage du Livret apparaît en 1914. Alors quest créé limpôt général sur le revenu, le législateur choisit de ne pas y soumettre les intérêts du Livret A, car « ils constituent moins une source de revenus quun mode de formation de petits capitaux », rappelle Philippe Crevel, citant le Journal officiel de lépoque.

Cette exonération, toutefois, na jamais fait lunanimité. Y compris pour certains gouvernements tentés de gonfler leurs rentrées fiscales en la supprimant. Cest le cas par exemple en 1932 du gouvernement dit du « second cartel des gauches » dirigé par Edouard Herriot : il dépose un projet de loi qui soumet les revenus des Livrets des Caisses dEpargne à un impôt de 16%. Projet finalement abandonné après la levée de bouclier des Caisses dEpargne mais aussi de certains partis politiques (la SFIO notamment) et dune partie de la presse.

Pourquoi le Livret « A » ?

Pendant près dun siècle et demi, le Livret A restera le « Livret dépargne », lunique. Ce nest quà partir de 1965 que son nom va évoluer. En octobre de cette année, le ministre de lEconomie et des Finances de lépoque, un certain Valéry Giscard dEstaing, crée en effet un nouveau livret, fiscalisé celui-là, et le désigne comme « Livret B ». Cest ensuite, au fil des années, que lusage de lexpression « Livret A » pour désigner le Livret dépargne originel et défiscalisé simpose progressivement, avant dêtre officialisé par une circulaire en 1973. La Caisse dEpargne attendra toutefois 1999 pour déposer la marque « Livret A » à lInstitut national de la propriété intellectuelle (INPI).

Une exclusivité combattue par les banques commerciales

Les banques commerciales, elles aussi, ont combattu lexistence du Livret A, ses caractéristiques, mais aussi et surtout lexclusivité de sa distribution par les Caisses dEpargne. Leur argument : la distorsion de concurrence en faveur de ce produit défiscalisé et souvent rémunéré au-dessus des taux du marché.

Pourtant, le secteur bancaire na jamais eu la peau du Livret A. Il a en revanche obtenu des pouvoirs publics quils ouvrent des brèches dans lexclusivité de sa distribution par la Caisse dEpargne. En autorisant dabord les services financiers de la Poste à le distribuer (en 1966), puis les Crédits Mutuels à proposer le Livret Bleu (en 1975). En créant ensuite deux produits d'épargne réglementée distribués par lensemble des réseaux, le Plan dépargne populaire en 1982, puis le Codevi (futur Livret de développement durable) en 1983.

Mais ce nest finalement que début 2009 que lexclusivité disparaîtra. La loi du 4 août 2008 instaure en effet le Livret A tel quon le connaît aujourdhui, distribué par tous les établissements de crédits, qui en conservent une partie des fonds et centralisent le reste à la Caisse des dépôts et consignations pour financer en priorité le logement social.

Le plafond, un choix politique

On la vu, cest à partir de 1829 que lEtat devient le garant des sommes placées sur le Livret A. Cest aussi à cette date quil devient compétent pour en fixer le plafond de versement, 2 000 francs à lépoque. Dans un premier temps, jusquà la première guerre mondiale, ce plafond va évoluer successivement à la hausse et à la baisse, selon les choix des gouvernements. Dès 1829, le plafond concerne les versements sur le livret, les intérêts eux pouvant comme aujourdhui être accumulés de manière illimitée. Ce ne sera pas toujours le cas : certains plafonds seront fixés capital et intérêt compris, dautres seront accompagnés dun second plafond intérêt compris.

A partir des années 1940, le plafond augmente rapidement, dans un contexte de forte inflation : 25 000 francs en 1941, 100 000 en 1946, 200 000 en 1948, 500 000 en 1953, 1 million en 1958 Il est fixé à 10 000 le 1er janvier 1960, avec linstauration du nouveau franc, puis remonte progressivement jusquà 100 000 francs en 1991. Le 1er janvier 2002, le plafond du Livret A passe à leuro : 15 300 euros. Il va rester à ce niveau jusquà lélection de François Hollande en 2012, qui choisit de le relever à deux reprises : 19 125 euros le 1er octobre 2012, puis 22 950 euros, son niveau actuel, depuis le 1er janvier 2013.

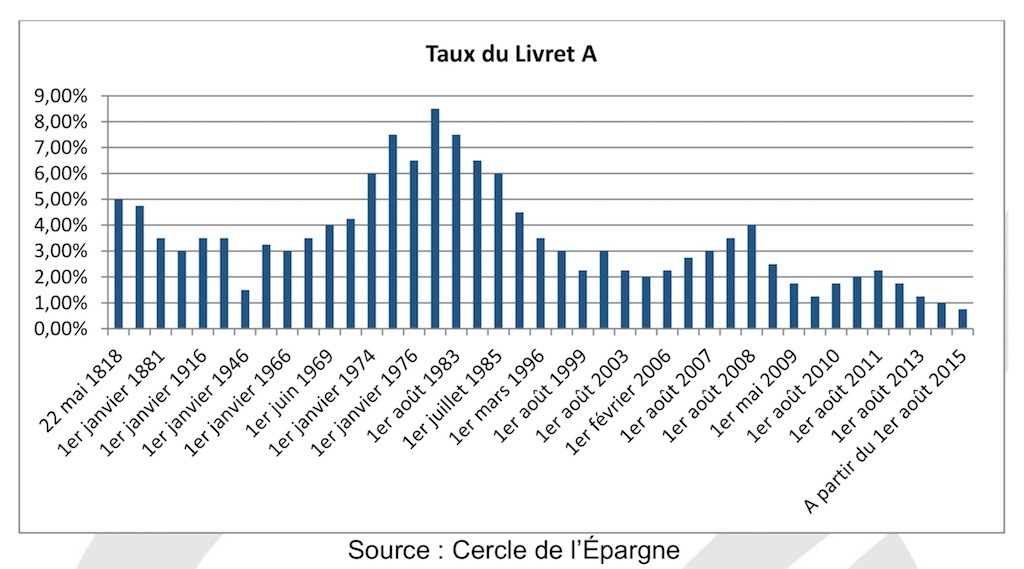

De 0,75% à 8,5%

Comme son exonération fiscale ou lexclusivité de sa distribution, la fixation de plafonds trop élevés suscitent des critiques. Dans son article déjà cité, Philippe Crevel rappelle que dès « après la Première guerre mondiale, des voix se font entendre pour souligner que le Livret des Caisses dÉpargne correspond de moins en moins à de lépargne de précaution ». Il note aussi que « les grandes banques commerciales ( ) éprouvent des difficultés à assurer une rémunération nette dimpôt aussi élevée ».

Historiquement, la fixation du taux du Livret A est en effet une autre chasse gardée du ministère de lEconomie et des Finances. Selon les époques, le taux du Livret A a ainsi oscillé au gré des choix politiques de 5% à ses débuts, à 8,5% à la fin des années 1970, jusqu'à 0,75% aujourd'hui. Car ce nest quen 2004 quest instaurée une formule de calcul automatique. Objectif à lépoque : « Déconnecter la fixation de considérations dordre politique et ( ) protéger les intérêts des épargnants en particulier de linflation ». Au final, ce sera rarement le cas.

Le pouvoir exécutif a en effet conservé la possibilité de déroger à la règle de calcul et sen est souvent emparé pour lisser lévolution du taux, à la hausse comme à la baisse. Jusquau gouvernement Philippe actuel, qui a décidé de geler le taux à 0,75% jusquen janvier 2020, afin de stabiliser le coût de cette ressource pour le secteur du logement social, et notamment les organismes HLM.

Quel avenir pour le Livret A ?

Résultat : à lheure actuelle, le Livret A nest plus en mesure de protéger lépargne des Français de linflation. Même lissée sur 6 mois, conformément à la nouvelle formule de calcul initiée en novembre 2016, la hausse des prix est depuis le début de lannée 2017 supérieure à 0,75%. Le « rendement réel » du produit est donc actuellement négatif, et le Livret A comme bouclier contre linflation semble avoir vécu : sa future réforme, prévue pour 2020, pourrait en effet gommer cette référence pour ne retenir comme seul indice que le niveau des taux monétaires.

Cette réforme à venir pourrait également sattaquer au plafond du Livret A, et à son exonération fiscale. En janvier dernier, le Conseil des prélèvements obligatoires, organisme associé à la Cour des comptes, a ainsi proposé dabaisser les plafonds de versement des livrets dépargne réglementée ( ) en reconsidérant le niveau cumulé de défiscalisation ». Actuellement, un épargnant peut en effet placer en cumulé près de 35 000 euros sur un Livret A et un LDDS, plus 7 700 euros sur un Livret dépargne populaire (LEP) sil est peu imposé et 1 600 euros sur un Livret jeune sil a moins de 25 ans. Sans compter les 61 200 euros des PEL de 12 ans et moins ouverts, qui restent exempts d'impôt sur le revenu s'ils ont été ouverts avant le 1er janvier 2018.

Malgré ces nuages qui samoncellent, le Livret A reste un symbole fort. Certains annonçaient sa mort après la banalisation de sa distribution en 2009 : cela na pas été le cas, bien au contraire. Il a ainsi réussi au cours des 10 dernières années ses meilleures collectes nettes. Lactuel exécutif prendra-t-il le risque de sattaquer à ce symbole de lépargne populaire ? Réponse lan prochain.

A consulter : tout savoir sur le Livret A

(1) « Le Livret A, 200 ans dhistoire bien remplie » par Philippe Crevel, Le Cercle de lépargne, mars 2018.