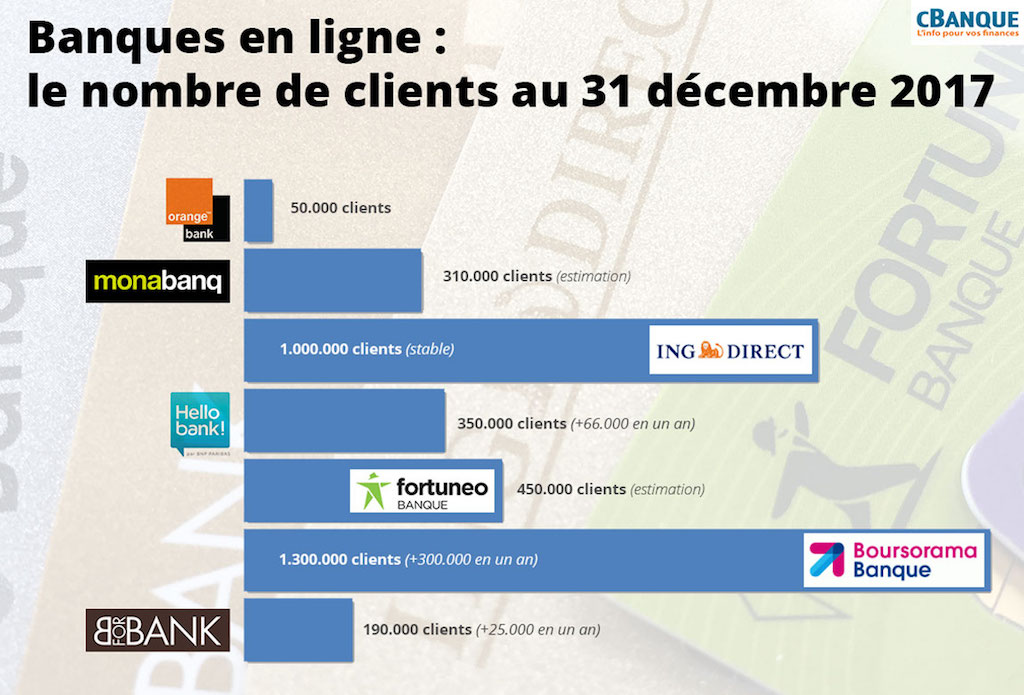

2017, lannée de Boursorama. Lan passé, la filiale de la Société Générale a dépassé ING Direct en nombre de clients et a même creusé un écart considérable au fil des mois, simposant comme le leader incontestable du marché français de la banque en ligne.

Il y a un peu plus dun an, fin 2016, ING Direct, précurseur de la banque en ligne en France, première enseigne à passer le million de clients, était toujours le leader du marché français. Un leader contesté toutefois par la belle dynamique de Boursorama Banque.

Lire aussi : le top clients des banques en ligne de lan passé

Où en sommes-nous un an après ? En 2017, les banques digitales (néobanques y compris) ont capté un tiers environ des ouvertures de comptes en France, selon le directeur général adjoint de BNP Paribas. Leur attractivité a encore grandi : selon une récente étude, 53% des Français (et 62% des 25-34 ans) seraient prêts à opter pour une banque en ligne en cas de changement de banque principale, un chiffre en hausse de 8 points en un an. Et un nouvel acteur majeur est apparu, Orange Bank. Un contexte favorable donc, dont Boursorama Banque a, de loin, le plus profité.

Boursorama Banque, un leader incontestable

Avec 1,3 million de clients, Boursorama Banque est désormais le leader incontestable du marché. La filiale de la Société Générale a réussi à maintenir en 2017 sa dynamique des années précédentes, avec une croissance de sa clientèle de 30%, sensiblement la même quen 2016. Bilan : en trois ans, la banque a quasiment doublé le nombre de ses clients. Lan passé, elle a encore élargi sa cible en lançant notamment Welcome, une carte bancaire dentrée de gamme, gratuite et sans conditions de revenus, à destination des jeunes adultes. Une « course à la taille » revendiquée par Benoît Grisoni, patron depuis octobre de Boursorama, à laquelle la banque consacre un tiers environ de sa base de coûts, en marketing et primes à louverture. En attendant, elle continue à perdre de largent et espère atteindre le point mort en 2020.

Longtemps engagée dans cette course à la taille, ING Direct semble avoir fait un pas de côté. Pour la 2e année consécutive, le nombre de clients français de la filiale de la banque néerlandaise ING reste bloqué autour du million de clients. Une stagnation qui sexplique sans doute en partie par la perte dattractivité de son produit dappel historique, le Livret Epargne Orange, mais aussi par un changement de stratégie. Depuis la mi-2016, il faut en effet faire dING Direct sa banque principale (en y faisant transiter ses revenus ou en y déposant tout ou partie de son épargne) pour bénéficier de la carte gratuite, les autres devant régler une dîme de 5 euros par mois. Une évolution qui permet à la banque orange de renforcer les liens avec ses clients actuels, mais semble freiner sa conquête des nouveaux, malgré le maintien de primes à louverture dun compte courant.

Fortuneo et Hello Bank saccrochent

Derrière le duo de cadors, deux enseignes saccrochent. Fortuneo annonce 670 000 clients actifs en Europe (1) fin 2017, soit une croissance de 12% en un an. La filiale ne communique pas de chiffres spécifiques pour la France mais on peut estimer, sur la foi des années précédentes, quelle y compte environ 450 000 clients. Légèrement en retrait en nombre de clients, la filiale du Crédit Mutuel Arkéa revendique néanmoins un statut de leader sur le marché de lassurance-vie en ligne. Et elle gagne de largent, un cas unique sur ce marché pour l'instant.

Hello Bank, de son côté, continue davancer. Avec 66 000 clients supplémentaires, la marque de BNP Paribas affiche (2) la 2e meilleure progression du marché (+19%), derrière Boursorama. Cela grâce notamment à de gros efforts de marketing, qui en font une des marques de banque en ligne les mieux reconnues. Lancée en 2013, Hello bank a revu récemment son application mobile, et devrait annoncer un évolution stratégique dans les prochains mois.

Monabanq et BforBank en embuscade

Difficile de savoir où se trouve Monabanq : la filiale du Crédit Mutuel CM11 et du CIC préfère garder ses chiffres secrets. Avec 290 000 clients en octobre 2015 (dernier chiffre connu) et à raison de 10 000 supplémentaires par an, elle doit désormais se situer au-delà des 310 000 fidèles. Un fonds de commerce que la banque en ligne semble avant tout sappliquer à satisfaire et à fidéliser.

Bforbank, de son côté, reste à loffensive, en multipliant notamment les offres de bienvenue. Cela porte ses fruits : + 25 000 clients en 2017 pour la filiale du Crédit Agricole, soit un croissance de 15% qui lui permet dapprocher les 200 000 clients (190 000 précisément fin 2017).

Orange Bank, départ canon

30 000 clients en 10 jours : le lancement dOrange Bank, le 1er novembre dernier, a suscité un réel engouement, malgré une offre en rupture avec les standards du marché : pas de site web, du temps réel, du paiement mobile Le soufflé semble être quelque peu retombé ensuite : la filiale bancaire de lopérateur téléphonique a fini 2017 autour de 50 000 clients. Il nempêche : il faudra compter dans les années à venir avec ce nouvel acteur aux poches profondes et aux ambitions réelles : 2 millions de clients dici dix ans.

A consulter : le comparatif des offres des banques en ligne

(1) La banque est également présente en Belgique, en Suisse et au Luxembourg. (2) Hello bank nest pas une banque de plein exercice, mais une marque de banque mobile adossée à BNP Paribas.