La Cour des comptes a calculé le rendement réel moyen, avant réduction dimpôt, des Sofica, FIP ou FCPI. Résultat : -1%, -2,5% ou -7%. Des rendements qui redeviennent positifs grâce à la défiscalisation.

Le Conseil des prélèvements obligatoires (CPO), entité de la Cour des comptes, a publié un rapport pointant de nombreux points faibles de la fiscalité du capital. Un rapport qui a amené le CPO à livrer dix orientations. Objectif : rendre les incitations fiscales plus lisibles et plus efficaces, notamment en réorientant ces incitations vers linvestissement dans léconomie réelle, autrement dit les PME.

Lire à ce propos : La Cour des comptes veut abaisser les plafonds de versement du Livret A, du LLDS et du LEP

Parmi les dispositifs ciblés par le CPO dans son rapport : les multiples niches fiscales. « Un ensemble dactifs, qui représentent individuellement des volumes dépargne limités, bénéficient de conditions fiscales particulièrement avantageuses », lit-on dans une annexe du rapport (1). « Il sagit alors plus daides sectorielles que de fiscalité incitative de lépargne à proprement parler. » Les niches visées : linvestissement immobilier outre-mer (« Girardin »), les FIP Corse, investis dans les PME corses, les Sofica, sociétés finançant le cinéma et laudiovisuel, ou encore les dispositifs dinvestissement forestier.

Des dispositifs à remplacer par des subventions ?

Le CPO ne remet pas nécessairement en cause le bien-fondé de ces niches fiscales, toutes créées par l'Etat pour soutenir certains segments de l'économie. Mais le CPO pointe les abus qui en découlent : « Plus les avantages fiscaux à lentrée sont élevés, plus ce type de dispositif génère lapparition dintermédiaires qui captent tout ou partie de lavantage fiscal. Ils pourraient alors vraisemblablement être avantageusement remplacés par des dispositifs de subvention ou de garantie sappuyant sur des acteurs professionnels de linvestissement, afin de minimiser les coûts de transaction inutiles. »

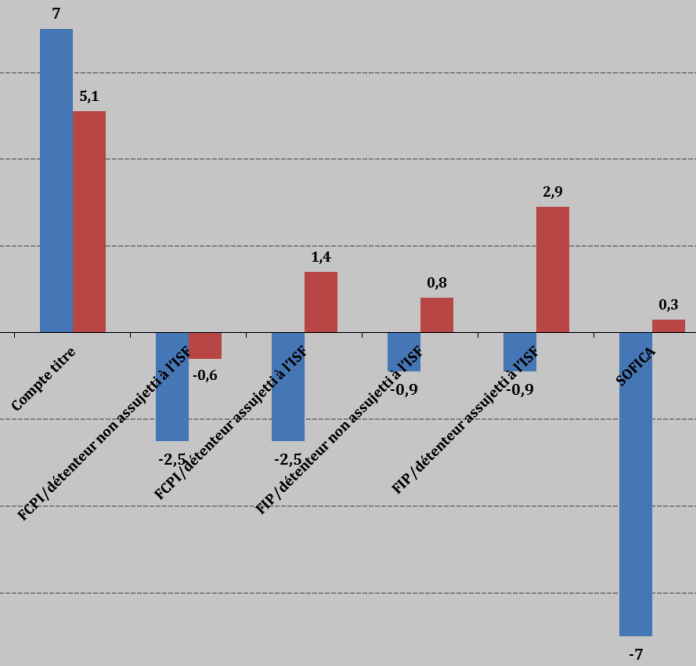

Le CPO sattarde aussi sur les FIP et FCPI qui nont selon cette entité de la Cour des comptes « de sens quen tant que produits de défiscalisation ». Pour illustrer ce quil estime être une distorsion de la fiscalité française, le CPO compare le rendement réel (net dinflation) de plusieurs placements, avant (en bleu) et après impôt (en rouge).

Résultat : -7% avant impôt pour les Sofica étudiées (44 sociétés ouvertes entre 2002 et 2009), -2,5% pour les FCPI étudiés (113 FPCI clôturées entre 2010 et 2016). Dans tous les cas, le rendement moyen repasse dans le vert grâce à la réduction dimpôt.

Outre lidée de subventions en remplacement de ces dispositifs, le CPO ne propose pas dévolution concrète dans ce rapport. Son propos est surtout de simplifier ce système dincitations fiscales : « Le système français se caractérise également par un grand nombre de dispositifs à fiscalité spécifique, qui complexifient la compréhension de limpôt et peuvent créer, pour les ménages, des incitations contradictoires. »

Plus dinfos sur les dispositifs FIP et FCPI, ainsi que sur les Sofica

(1) « Lincidence des prélèvements obligatoires sur le capital sur les comportements des ménages, rapport particulier n°4 », publié le 25 janvier 2018.