Vous avez ouvert en 2022 un compte dans un établissement comme Revolut, N26 ou encore Bunq ? Vous devez sans doute le mentionner dans votre déclaration d'impôts 2023. MoneyVox vous détaille toutes les étapes pour le faire au mieux.

Il y a les têtes d'affiche : N26, Revolut, Lydia, Orange Bank, Nickel, Ma French Bank... Et il y a les outsiders : Aumax pour Moi, Pumpkin, Bunq, Monese, CanB, OnlyOne, Helios... Tous ont en commun de proposer des services de paiement aux clients particuliers français, grâce à un compte de dépôt avec IBAN généralement reliée à une carte bancaire.

De l'extérieur, leurs offres se ressemblent. Mais si on regarde sous le capot, ils affichent de grosses différences. Certains sont des établissements de crédit à part entière (N26, Revolut, Orange Bank, Ma French Bank), d'autres non. Surtout, les comptes proposés par certains sont détenus hors de France, dans un autre pays de l'Union européenne.

C'est le cas, notamment, de :

Revolut : et l'IBAN français ?

Attention : pour Revolut, un IBAN français est disponible depuis mai 2022. Si vous avez ouvert un compte sur la fin 2022, la déclaration de compte étranger ne vous concerne pas. En revanche, si vous êtes passé de l'IBAN lituanien à l'IBAN français, il faut suivre la démarche indiquée ici en indiquant en outre la date de clôture du compte lituanien.

Impôts 2023. « Dois-je encore déclarer ma carte Revolut comme un compte étranger ? »

Cela ne les empêche pas d'exercer en France. Grâce au mécanisme dit du « passeport européen », un établissement financier disposant d'un agrément délivré dans un pays de l'Union européenne peut fournir ses services dans tous les autres pays de la zone. Pour autant, ces comptes sont considérés par le fisc français comme des comptes détenus à l'étranger. Ils doivent donc faire l'objet d'une déclaration annuelle, comme le précise l'article 1649 A du Code général des impôts : les « personnes physiques (...), domiciliées ou établies en France, sont tenues de déclarer, en même temps que leur déclaration de revenus (...), les références des comptes ouverts, utilisés ou clos à l'étranger ».

A défaut, vous risquez une amende de 1 500 euros par compte non déclaré, voire 10 000 euros si le compte est situé dans un État qui n'a pas conclu avec la France de convention de lutte contre la fraude et l'évasion fiscales.

Ainsi, si vous avez détenu au cours de l'année 2022 un compte dans l'une des enseignes citées plus haut, y compris s'il a été clos depuis, vous devez le signaler dans votre déclaration de revenus 2023. Ce n'est pas le cas, en revanche, des comptes ouverts en 2023, qui ne devront être déclarés qu'en 2024.

La bonne nouvelle, c'est que si vous avez déjà déclaré ce compte l'année dernière, vous n'aurez pas besoin cette année de renseigner à nouveau ses coordonnées.

Une déclaration annexe à compléter

Si, en revanche, vous avez ouvert en 2022 un compte dans un des établissements ci-dessus, ou tout autre qui exerce son activité depuis l'étranger, voici la marche à suivre dans votre espace fiscal en ligne.

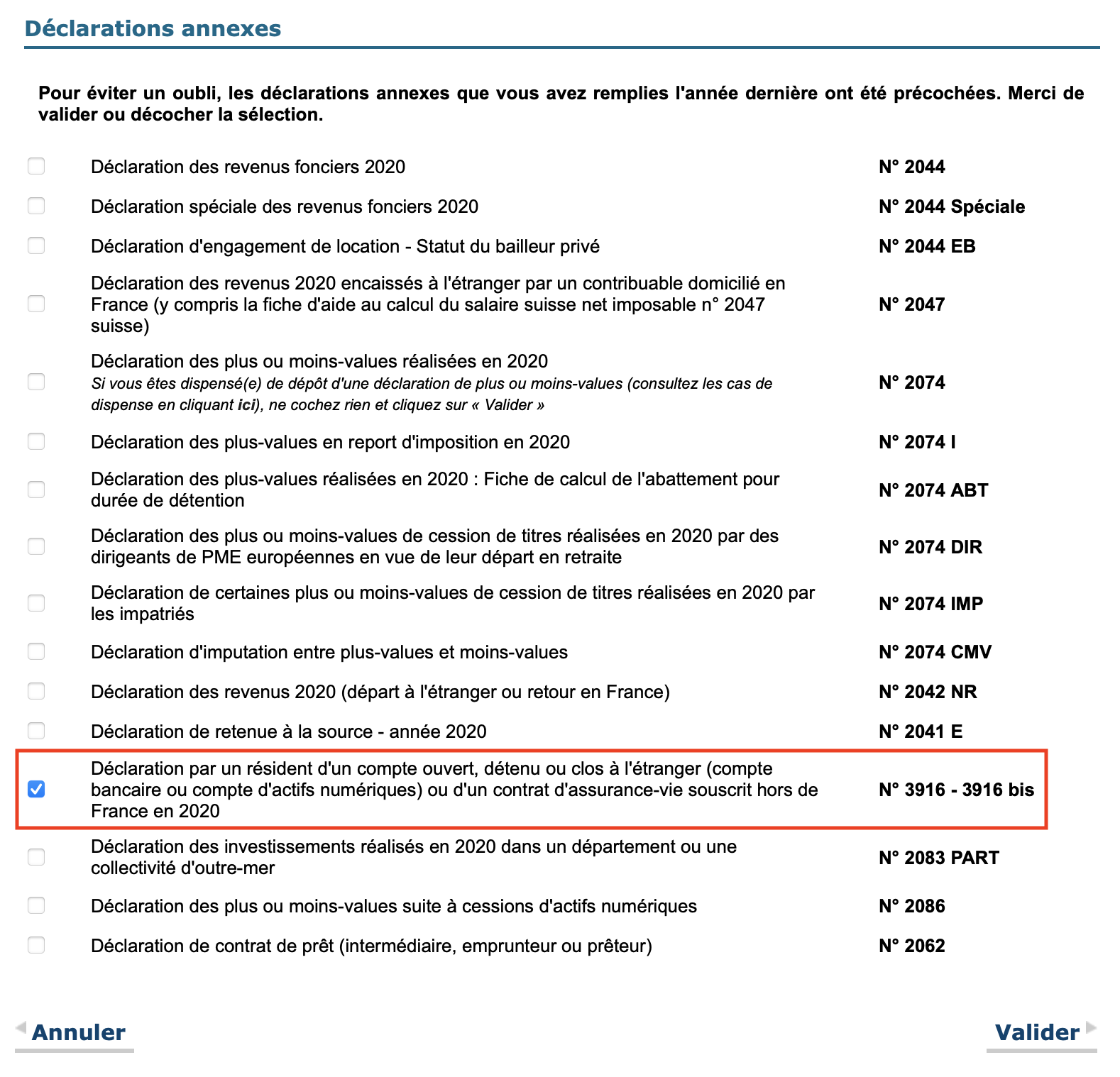

Premier temps : lors de l'étape 3 de la déclaration, celle qui concerne les « revenus et charges », cochez la case « Comptes à l'étranger, reprise de réductions ou de crédit d'impôt », dans la rubrique « Divers ». Surgit alors une nouvelle fenêtre, qui vous propose de sélectionner une déclaration annexe. Choisissez la déclaration numérotée 3916, intitulée « Déclaration par un résident d'un compte ouvert détenu, utilisé ou clos à l'étranger ou d'un contrat de capitalisation ou placement de même nature souscrit hors de France », puis validez.

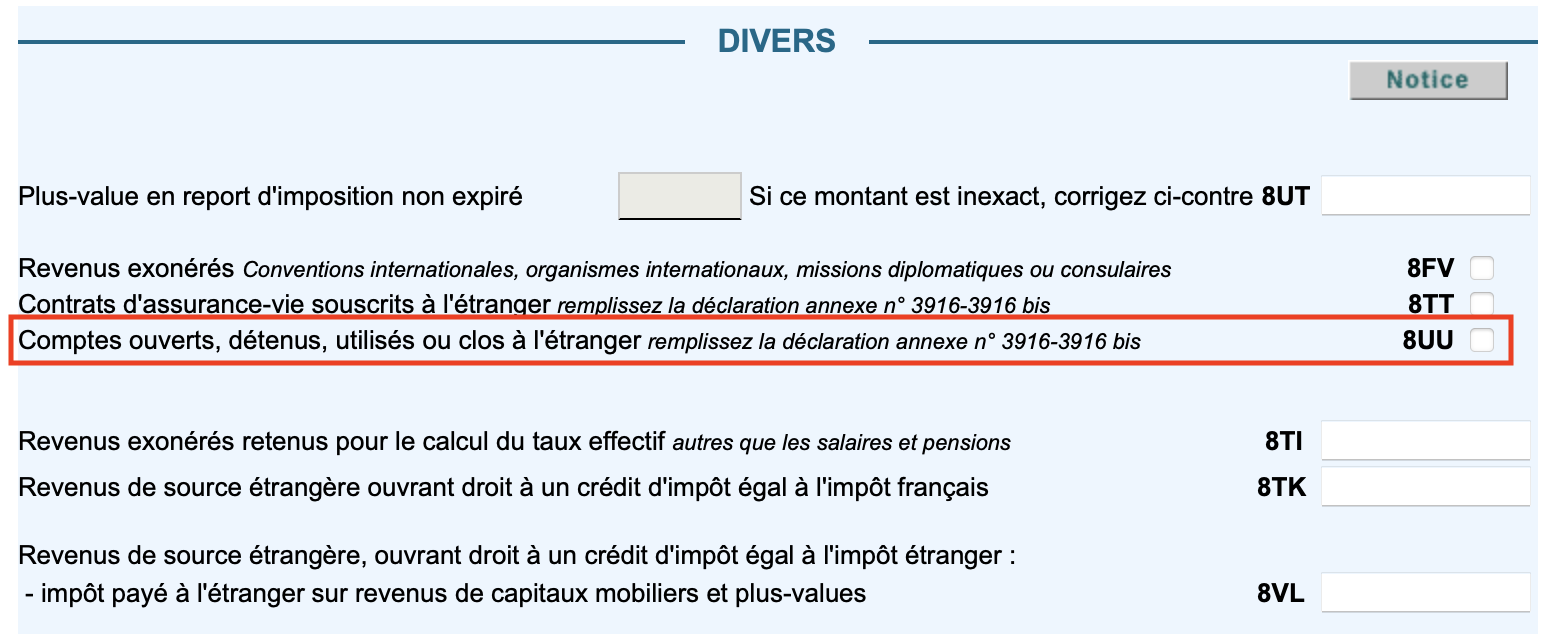

Parvenu à la rubrique « Divers » de la déclaration, cochez la case 8UU.

Cliquez sur « Suivant », sélectionnez l'annexe 3916 à gauche de l'écran et complétez le nombre de comptes à déclarer.

Deuxième temps : il vous faut compléter l'annexe 3916. Ce formulaire en ligne a été simplifié depuis la déclaration 2021 : seules les rubriques que vous avez sélectionnées sont présentées, ce qui facilite la consultation.

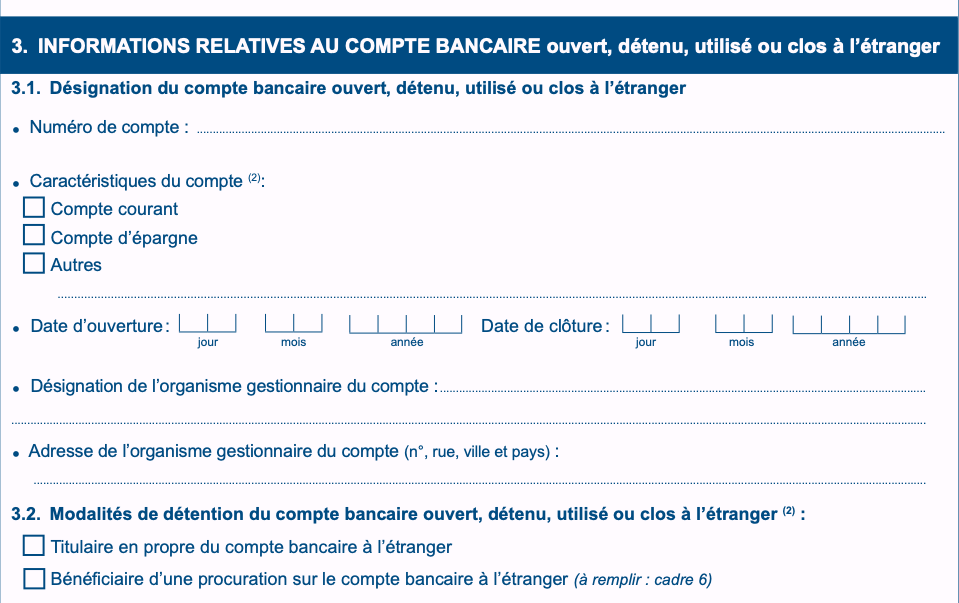

Déclinez votre identité dans la partie 1 puis cliquez sur « Compte bancaire » dans la partie 2 (Nature du compte, contrat ou placement concerné par l'obligation déclarative).

Dans la partie 3 (Informations relatives au compte bancaire ouvert, détenu, utilisé ou clos à l'étranger), munissez-vous du RIB de votre compte et complétez les informations suivantes :

- Numéro de compte : les 10 derniers chiffres de votre IBAN ;

- Caractéristiques du compte : Compte courant ;

- Date d'ouverture et, éventuellement, de fermeture ;

- Désignation de l'organisme gestionnaire du compte : indiquez ici le nom officiel de la société, tel qu'il figure sur votre RIB ;

- Adresse de l'organisme gestionnaire du compte : vous la trouverez également sur le RIB.

Pour vous aider dans la déclaration de votre compte, certains acteurs proposent des modes d'emploi. C'est le cas de N26, de Revolut, de Bunq ou encore de Helios.

Enfin, dans la partie 5 (Usage du compte ouvert, détenu, utilisé ou clos à l'étranger), il ne vous reste plus qu'à préciser s'il s'agit d'un compte à usage personnel exclusivement, à usage professionnel exclusivement ou à usage mixte personnel et professionnel.

Les meilleures cartes bancaires pour voyager

L'exception PayPal

Comme les comptes N26 ou Revolut, les comptes PayPal sont détenus à l'étranger, plus précisément au Luxembourg. Toutefois, devant le nombre de contribuables utilisant leur compte PayPal non pas pour y déposer de l'argent mais comme moyen de paiement en ligne alternatif à la carte, l'administration a prévu depuis 2014 une exemption de déclaration pour les comptes respectant trois conditions cumulatives :

- avoir pour « objet de réaliser en ligne des paiements d'achats ou des encaissements afférents à des ventes de biens » ;

- supposer « la détention d'un autre compte ouvert en France, (...) auquel il est adossé » ;

- avoir été crédité d'une « somme des encaissements annuels » égale ou inférieure à 10 000 euros » au cours de l'année de référence.