Une étude récente du régulateur du secteur, lACPR, montre que l'évolution des versements vers les supports en unités de compte des assurances vie suit celle de l'indice boursier phare parisien. Une corrélation contrebalancée par les taux bas.

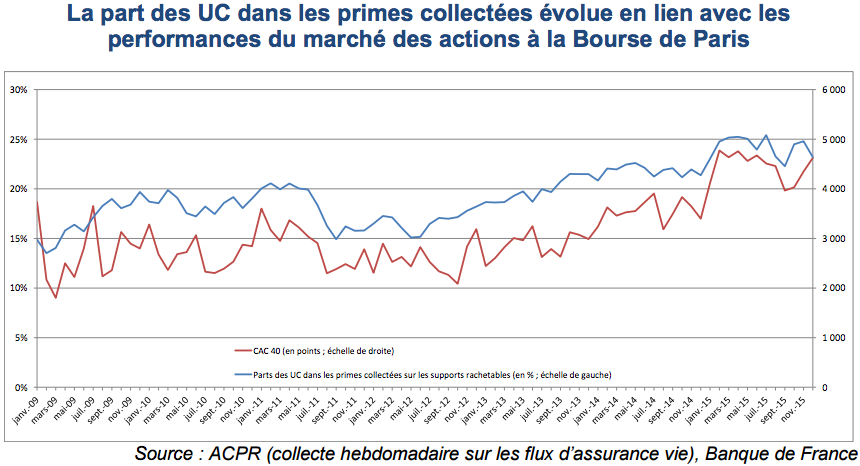

Est-ce grâce à la gestion sous mandat ou à lassiduité des titulaires dassurance-vie en gestion libre ? Toujours est-il que les versements sur les supports en unités de compte (UC) de lassurance-vie suivent assez fidèlement les évolutions du CAC 40 selon une étude de lAutorité de contrôle prudentiel et de résolution (1). Quand lindice boursier français baisse, comme en 2011, la proportion dUC diminue, tombant proche des 15% de la collecte brute (2) de lassurance-vie (voir le graphique ci-dessous). Quand le CAC 40 progresse, comme au début de lannée 2015, la part de versements en UC flirte avec les 25% de la collecte de lassurance-vie.

« De manière générale, la part des UC dans les primes dassurance-vie croît lorsque le marché des actions croît », commente lACPR dans son rapport en faisant référence à la période janvier 2009-septembre 2015. « Même si les actifs représentant les engagements en UC ne sont pas forcément investis dans des actions françaises mais aussi dans dautres classes dactifs ou sur dautres marchés, il existe une forte corrélation entre la part des UC dans les primes et les performances du CAC 40. »

Pas d« effet retard »

Le régulateur souligne même, après « une étude plus approfondie », que « cest bien le niveau du CAC 40 pour le mois en cours, sans effet retard, qui permet dexpliquer la proportion des primes dirigées vers les supports en UC ». Le graphique (voir ci-dessous) de lACPR ne livre pas dinformation sur les résultats du début dannée 2016, évidemment perturbé par le décrochage du CAC 40, encore supérieur à 4.900 points début décembre puis retombé sous les 4.000 points peu avant la mi-février.

A en croire les statistiques de lassociation française de lassurance (AFA), la collecte en UC ne représente plus que 18,5% des versements sur lassurance-vie sur les quatre premiers mois de 2016, contre environ 20% sur l'année 2015, de même source. Le flux vers les unités de compte reste donc significatif. LACPR livre un autre argument, expliquant lui la hausse constante, malgré les soubresauts, de la part dinvestissements en UC sur les sept années analysées : « Cette persistance des taux bas incite également les organismes à commercialiser davantage dUC, évitant ainsi dinvestir dans des obligations à taux très bas [sur les fonds en euros] ».

(1) « Les différentes composantes de lassurance-vie et leur évolution », analyse publiée fin mai 2016.

(2) Les évolutions évoquées portent sur « les primes collectées sur les supports rachetables ».