En déclin depuis une vingtaine d'années, le chèque reste assez largement utilisé en France, plus que dans n'importe quel autre pays en Europe. Son principal atout pour les usagers est sa gratuité. Il est toutefois très exposé à la fraude et présente certains risques à l'usage, notamment celui de l'interdiction bancaire. Il doit être utilisé avec précaution. Voici tout ce qu'il faut savoir sur le paiement par chèque.

Moyen de paiement (hors argent liquide) dominant jusqu'en 2003, année où il a été dépassé par la carte bancaire, le chèque est depuis cette date en déclin en France. Au 1er semestre 2023, il ne représentait plus que 2,8% du total des transactions. Depuis l'an 2000, le nombre des chèques émis en France a diminué de 76%. Il reste cependant supérieur à 1 milliard par an, ce qui fait de la France une exception à l'échelle européenne. En 2022, près de 9 chèques sur 10 émis dans l'Union le sont en France.

Cette exception s'explique surtout par la gratuité du chèque pour l'usager, inscrite dans la réglementation (1) depuis la fin des années 1960. Il reste ainsi utilisé par les personnes âgées, habituées à ce mode de paiement, mais également par les ménages modestes : en raison du décalage temporaire entre son émission et son encaissement, le chèque offre, en effet, une forme de différé de paiement, qui peut être utile en cas de fin de mois difficile.

Certains créanciers (petits commerçants, artisans, associations, services publics, etc.), enfin, ne sont pas encore équipés pour recevoir des paiements par carte bancaire, mais continuent d'accepter les chèques, malgré les risques d'impayés. Cela explique que de nombreux ménages détiennent toujours des formules de chèque, alors même qu'elles ne les utilisent pratiquement plus. Ces usages tendent toutefois à se raréfier avec la démocratisation des paiements électroniques (terminaux de paiement mobiles, virements instantanés entre particuliers, etc.).

Le cadre d'utilisation du chèque

Y a-t-il un montant maximum pour un chèque ?

Il n'existe pas de plafond légal pour le montant d'un chèque en France. La loi stipule seulement que les chèques doivent être couverts par une provision, et ce, dès leur émission. Concrètement, pour des montants très élevés, il est souvent préférable, pour des raisons de sécurité et de traçabilité, d'utiliser un chèque de banque ou un virement bancaire.

Quelle est la durée de validité d'un chèque émis ?

Elle est d'1 an et 8 jours. Passé ce délai, le bénéficiaire du chèque ne peut plus l'encaisser sur son compte.

Quel est le délai d'encaissement d'un chèque ?

La réglementation n'impose aucun délai entre le moment où vous déposez un chèque et le moment où l'argent est crédité sur le compte, et votre banque n'est pas tenue de vous avancer les fonds. Résultat : un encaissement peut prendre des jours, voire des semaines, le temps que votre banque reçoive effectivement les fonds. Dans les faits, elle crédite généralement les fonds en quelques jours, « sous réserve d'encaissement », dès qu'elle s'est assurée que le chèque était valide. Attention, elle peut toutefois reprendre les fonds s'il s'avère que le chèque est frauduleux ou sans provision.

Ma banque peut-elle refuser de me fournir un chéquier ?

Oui, ce n'est pas une obligation. Elle doit en revanche motiver sa décision. Elle peut également, à tout moment, vous demander de restituer des formules de chèque déjà éditées.

Puis-je éditer un chèque sur papier libre ?

Oui, la pratique est légale, à condition que le document affiche toutes les mentions obligatoires :

- la mention « chèque » ;

- l'ordre de payer une somme déterminée ;

- Le montant de cette somme inscrit en chiffres et en lettres ;

- le nom et les coordonnées de la banque qui détient le compte et doit payer ;

- la date et le lieu de création du chèque ;

- votre signature.

Cependant, ni le commerçant ni la banque n'ont l'obligation d'accepter votre chèque. Il y a donc de fortes chances que votre chèque sur papier libre soit refusé.

Le chèque, fragile face à la fraude

Le déclin de l'usage du chèque est encouragé par les banques. La fabrication, la distribution et l'encaissement des chèques représentent, en effet, un coût important pour elles, qu'elles n'ont pas le droit de facturer directement à l'usager. Selon PPI, une société de conseil bancaire allemande, le coût de traitement d'un chèque est environ 50 fois supérieur à celui d'un virement ou d'un paiement par carte.

Ce déclin est aussi accompagné par les pouvoirs publics. L'un des axes de la « stratégie nationale des paiements » déployée depuis 2015 a été d'encourager le développement d'alternatives à l'usage du chèque.

Ils lui reprochent notamment sa fragilité face à la fraude. Le chèque, en effet, est le moyen de paiement qui subit le plus de débits frauduleux : 183 millions d'euros au 1er semestre 2023, soit 30% du montant total de la fraude aux moyens de paiement, alors que le chèque représente moins de 3% des opérations.

Comment éviter la fraude sur les chèques ?

Deux fois sur trois, la fraude est consécutive à la perte et, surtout, au vol d'un chéquier. Voici quelques conseils à respecter pour éviter d'en être victimes.

Evitez les envois de chéquiers par courrier. Dans la mesure du possible, demandez à les récupérer dans votre agence. Si vous êtes client d'une banque en ligne et que vous n'avez pas le choix, demandez un envoi en recommandé.

Envoi d'un chéquier à domicile : quel prix ?

Conservez vos chéquiers en lieu sûr. Ne laissez jamais traîner un chéquier dans votre voiture, même si elle est fermée à clé. Evitez d'avoir plusieurs chéquiers d'avance chez vous. Si c'est le cas, conservez-les sous clés. Ne stockez jamais vos formules de chèque au même endroit que vos pièces d'identité.

Ne tardez jamais à faire opposition en cas de perte ou de vol. Vous avez égaré votre chéquier ? On vous l'a volé ? Vous n'êtes pas à l'origine d'un paiement par chèque présent sur votre relevé de compte ? Appelez immédiatement votre banque. Confirmez par écrit votre demande d'opposition. Pour faciliter la démarche, pensez à noter et à garder en lieu sûr les numéros de formule de chèque dès qu'elles entrent en votre possession.

N'encaissez jamais un chèque pour le compte d'autrui. L'escroquerie aux remises frauduleuses est l'une des principales sources de fraude. Pour vous en prémunir, il y a une solution simple et efficace : ne jamais accepter d'encaisser un chèque pour le compte d'une autre personne, même si l'on vous fait miroiter de l'argent facile ou qu'on vous appelle à l'aide.

Chèque : voici la règle d'or à respecter pour éviter les escroqueries

Comment bien remplir un chèque ?

Un tiers environ de la fraude au chèque est consécutive à la falsification ou au détournement d'un chèque régulièrement émis : le fraudeur modifie, par exemple, le montant ou le bénéficiaire d'un chèque valide.

Pour éviter d'en être victime, voici les règles à suivre au moment de remplir un chèque :

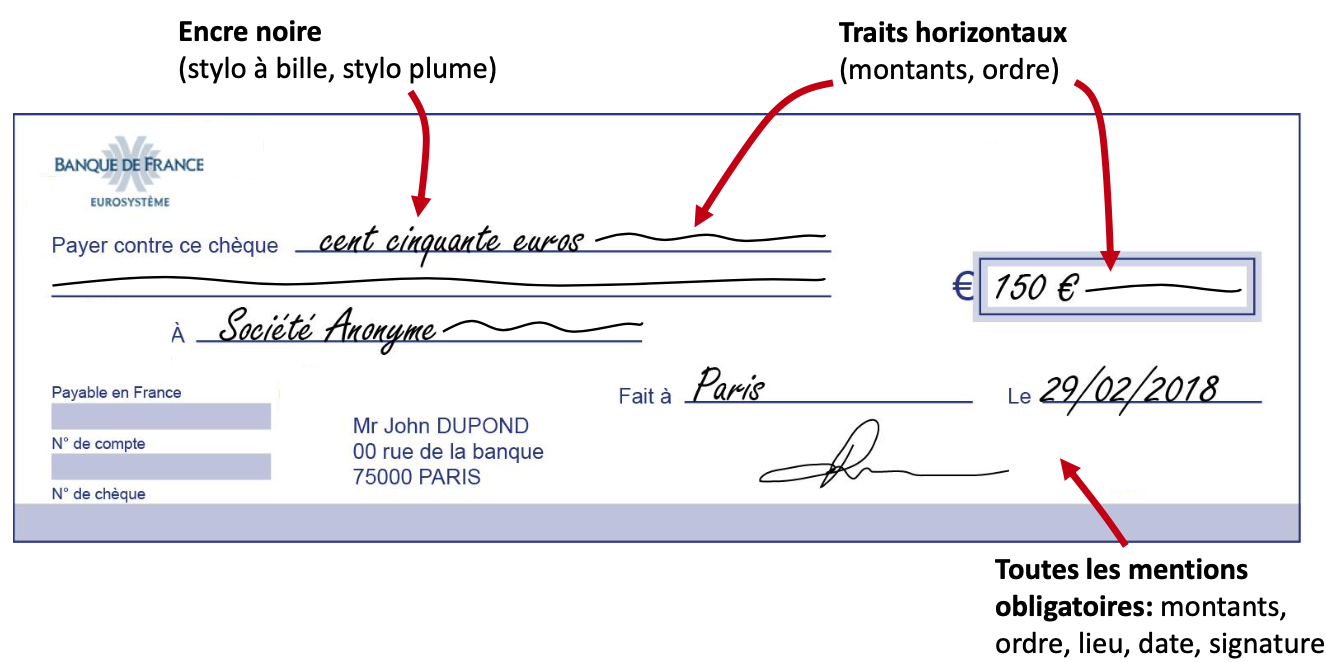

- remplissez vos chèques à l'encre noire ;

- évitez les ratures ;

- inscrivez le nom du bénéficiaire et les montants en chiffres et en lettres sans laisser d'espace libre et tirez un trait sur l'espace restant non utilisé.

- ne laissez rien en blanc, pas même la date et le lieu ;

- ne faites pas déborder la signature sur la ligne de chiffres en bas du chèque ;

- ne signez jamais un chèque en blanc !

Quels sont les risques à utiliser un chèque ?

Chèque et compte joint

Les comptes joints sont bien utiles pour ceux qui vivent ensemble ou partagent des intérêts financiers, mais ils comportent des risques significatifs. Chaque cotitulaire peut utiliser le compte de manière autonome, engageant ainsi la responsabilité de l'autre. Cela peut poser problème en cas d'émission de chèques sans provision : même s'il n'en est pas à l'origine, le cotitulaire ne peut pas se soustraire à l'inscription au Fichier central des chèques (FCC). Cette règle s'applique même en cas de séparation, divorce ou départ du domicile commun.

Les cotitulaires peuvent désigner un responsable unique pour les chèques émis sans provision dès l'ouverture du compte, mais peu le font, préférant se fonder sur la confiance mutuelle.

En cas de conflit, les cotitulaires peuvent fermer le compte conjointement ou l'un d'eux peut en demander la clôture unilatérale, changeant ainsi les modalités de fonctionnement du compte. Toutefois, la personne qui demande la clôture reste responsable des dettes accumulées avant cette action.

Chèque de dépôt de garantie

Location saisonnière, travaux, soins médicaux, etc. : pour s'assurer du paiement de leurs services, certains créanciers demandent un chèque comme dépôt de garantie.

Juridiquement, le droit ne reconnaît pas spécifiquement le chèque comme un dépôt de garantie, le traitant comme n'importe quel autre chèque. Cela signifie qu'il peut être encaissé à tout moment. Il est donc crucial de récupérer le chèque de garantie dès que l'engagement est rempli (par exemple, après un état des lieux sans dommages ou la réalisation de services payés), pour prévenir son encaissement ultérieur. Il ne faut pas se fier uniquement aux déclarations du bénéficiaire sur la destruction du chèque.

Emission d'une série de chèques pour étaler un paiement

C'est une pratique relativement courante : un commerçant ou une société de recouvrement accepte plusieurs chèques d'un client pour étaler le paiement d'une dette, avec des encaissements prévus à différentes dates. Cette pratique n'est pas spécifiquement interdite, mais elle présente des risques significatifs pour l'émetteur du chèque.

Selon l'article L131-31 du Code monétaire et financier, un chèque est payable dès sa présentation, indépendamment de toute date d'échéance indiquée. Cela signifie que le créancier peut techniquement encaisser tous les chèques dès qu'il les reçoit. Si l'émetteur des chèques n'a pas suffisamment de provision pour couvrir les montants à la date d'encaissement, il court le risque d'être inscrit au Fichier central des chèques (FCC). De plus, l'émetteur ne peut pas invoquer l'accord préalable avec le créancier pour se défendre contre cette inscription, puisque la loi stipule que les chèques doivent être couverts par une provision dès leur émission.

Opposition au paiement d'un chèque en cas de litige

La loi encadre strictement les cas de figure autorisant l'opposition sur un chèque. Bloquer le paiement d'un chèque est possible en cas de perte, de vol, d'utilisation frauduleuse ou si le créancier est visé par une procédure de sauvegarde, de redressement ou de liquidation judiciaire.

Il est en revanche interdit de faire opposition pour des litiges avec le bénéficiaire, ou simplement parce que vous regrettez un achat. Faire une opposition injustifiée est passible d'une peine d'emprisonnement de cinq ans et d'une amende de 375 000 euros (art. L163-2 du Code monétaire et financier).

Restitution des chéquiers lors de la clôture du compte

En cas de clôture du compte, la législation impose à la banque de demander la restitution des formules de chèques non utilisées, mais aucune sanction n'est prévue à l'encontre du client qui ne s'exécuterait pas.

La prudence recommande de remettre ces formules de chèques au guichet de son agence et d'obtenir un accusé de réception des numéros concernés afin d'écarter toute responsabilité du titulaire de compte. Il est également possible de détruire soi-même les formules non utilisées (notamment en cas de fermeture d'un compte dans une banque en ligne). Le plus souvent, la banque demandera une attestation sur l'honneur de destruction des moyens de paiement.

La restitution des formules de chèques par courrier (ou directement dans la boîte à lettres de l'agence) est à déconseiller, car elle présente des risques.

(1) Article L131-71 du code monétaire et financier : « Lorsqu'il en est délivré, les formules de chèques sont mises gratuitement à la disposition du titulaire du compte. »

Vincent MIGNOT

Après une maîtrise dHistoire puis une maîtrise en Sciences de linformation et de la communication, Vincent MIGNOT devient journaliste en... Lire la suite

© MoneyVox 2012-2024 / Droits réservés