En 2018, tout emprunteur pourra changer dassurance de prêt quand il le souhaite, suite au vote dun projet de loi au Parlement. Le cabinet spécialisé BAO en a profité pour passer au crible les tarifs de lassurance emprunteur dans les banques.

Mercredi, le Parlement a définitivement adopté un projet de loi comportant un amendement permettant aux emprunteurs de changer, chaque année, dassurance de prêt. Sauf saisine et censure du Conseil constitutionnel, « l'amendement Bourquin » sappliquera aux contrats signés après la publication de la loi et, surtout, tous les contrats en cours pourront être remplacés à compter du 1er janvier 2018.

Lire aussi : Feu vert définitif pour la résiliation annuelle de lassurance emprunteur

Des tarifs à géométrie variable selon lâge et lenseigne

Se pose alors la question du coût de cette assurance pour les emprunteurs, sils ont souscrit le « contrat groupe » que leur a proposé la banque finançant leur crédit immobilier. Réponse du cabinet dactuariat BAO, dans une étude publiée ce mercredi : « Lassurance bancaire coûte aujourd'hui en moyenne aussi cher que les intérêts du crédit, et les dépasse dans de nombreuses situations. Ce poids est tel que très objectivement, le coût de lassurance devrait souvent orienter lemprunteur dans le choix même de son prêteur, au-delà de la simple comparaison des taux. »

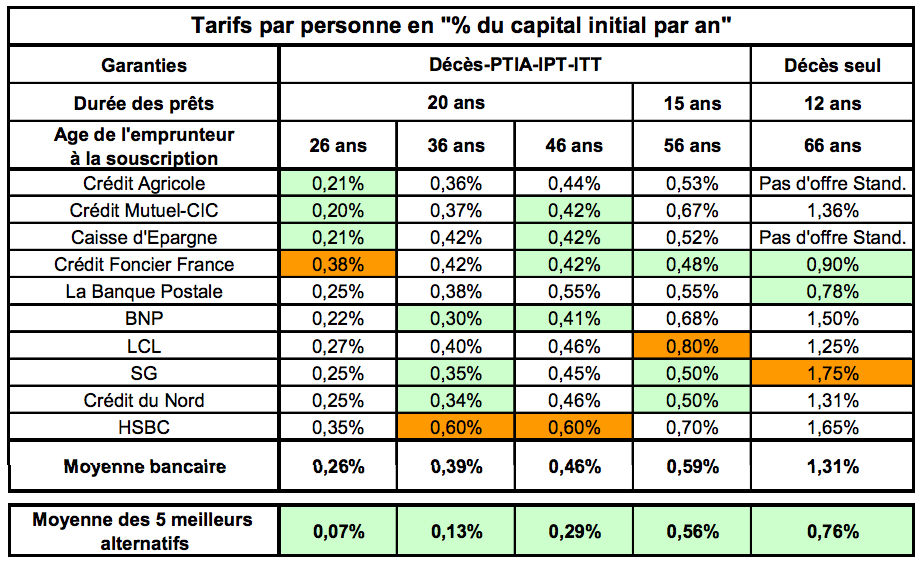

Dénonçant lextrême discrétion des banques sur les tarifs quelles appliquent aux emprunteurs, BAO a élaboré un comparatif en synthétisant les conditions dassurance des principaux groupes bancaires.

Plusieurs constats dans ce tableau, où les taux livrés par BAO sont exprimés en « pourcentage du capital initial par an », pour coller aux chiffres mis en avant par les banques (1) : les tarifs des assureurs « alternatifs », non bancaires, sont sans surprise bien moins élevés ; les taux varient fortement dun établissement à un autre ; mais les banques les moins chères ne sont pas les mêmes selon lâge de lemprunteur.

Des réductions selon le profil du client

Les tarifs standards ne concernent finalement quune poignée de clients, ce qui rend la comparaison encore plus périlleuse : 80% des banques pratiquent des dérogations commerciales selon un rapport du CCSF (2) de novembre 2016. Qui profite de ces réductions ? Au Crédit Agricole, par exemple, ceux qui achètent un bien immobilier pour la première fois se voient demblée appliquer une réduction de 17% selon BAO. Et plus la couverture est importante, plus le tarif est réduit. Dans les autres enseignes, ces dérogations dépendent de « la durée du crédit (LCL, Société Générale, Crédit Mutuel) », de « lobjet du prêt (résidence à usage personnel, ou à usage locatif) » ainsi que des garanties retenues.

Lassurance, la moitié du coût du crédit avec les taux bas

Pour gommer lopacité de ces tarifs, BAO a réalisé une simulation pour un crédit de 150.000 euros dans les conditions moyennes du marché (3). Résultat : 22.596 euros pour le coût des intérêts bancaires, l'assurance revenant elle à 21.359 euros avec les contrats bancaires. Autrement dit, lassurance emprunteur représente en moyenne 49% du coût global du crédit (intérêts + assurance) si elle est souscrite dans la banque prêteuse.

Le coût de lassurance bancaire s'avère certes moins élevé pour un couple de 26 ans (15.600 euros), mais senvole pour un couple de quarantenaires (23.716 euros). Sans surprise, si ces emprunteurs optent pour un assureur alternatif, le coût est bien moindre : 4.200 euros pour le couple de 26 ans, 17.400 euros pour celui de 46 ans.

Résiliation annuelle de l'assurance de prêt : quelles conséquences ?

Logiquement opposés à la création dun droit de substitution annuel de lassurance emprunteur, les banques ont pointé le risque de « démutualisation » quand le sujet a surgi dans le cadre de la loi Sapin 2. Une « fausse information » selon le cabinet BAO, qui estime que la mutualisation nest déjà plus une réalité. BAO pointe notamment les manquements des banques dans la couverture des emprunteurs présentant des risques aggravés de santé, mais aussi les « pratiques dérogatoires » à la grille tarifaire standard, une technique courante dans « les réseaux bancaires dit mutualistes » selon BAO.

Concernant un éventuel impact sur le coût de lassurance emprunteur, du fait dune concurrence renforcée, BAO juge ce risque minime car les banques « réalisent des marges sur tous les segments d'emprunteur » et sont « concurrencées efficacement sur chacun ». Selon ce cabinet, elles n'ont « aucune raison d'abandonner un segment, ni aucune latitude de remonter leurs prix ».

Lire aussi linterview de la responsable des études de BAO : La résiliation annuelle va redonner du pouvoir à l'emprunteur

(1) « Les taux ici affichés sont des taux en pourcentage du capital emprunté par an et par personne », explique BAO dans son étude, et ce même si la loi impose le taux annuel effectif de lassurance (TAEA), afin de pouvoir comparer les tarifs. En effet, certains établissements conservent « persistent à afficher dans les offres de prêts un taux annuel en pourcentage du capital emprunté ». Le TAEA est systématiquement plus élevé que le « taux moyen annuel » (TMA) utilisé par certaines banques.

(2) Comité consultatif du secteur financier

(3) Taux fixe de 1,50%, pour une « durée moyenne du crédit fidèle au marché » de 19,1 ans. Le profil demprunteur moyen pondère différents profils types (26, 36, 46, 56 et 66 ans), avec la quotité maximale possible.