Une ouverture de compte simple et rapide, quels que soient le jour et l'heure : cest ce que promettent les banques 100% en ligne à leurs futurs clients. Promesses tenues ? Pour le savoir, nous avons passé au crible les procédures dentrée en relation des six principales enseignes françaises. 4e épisode de notre test grandeur nature : ING Direct.

Au cours de lété 2015, ING Direct a passé le cap du million de clients en France, une première pour une banque 100% en ligne, qui conforte la place de leader de la filiale française du bancassureur néerlandais ING. Ce chiffre, toutefois, est en léger trompe-lil. Car lessentiel de ce contingent est composé de purs épargnants : moins dun sur trois (soit environ 330.000) a également ouvert un compte courant avec carte bancaire gratuite, soit presque deux fois moins que Boursorama Banque (environ 600.000).

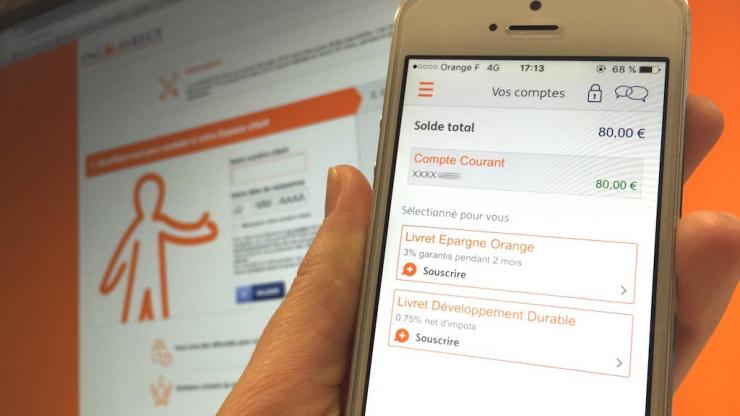

Depuis quelques années, ING Direct a toutefois fait évoluer sa stratégie, passant du médiatique Livret Epargne Orange au compte courant avec carte bancaire gratuite, désormais bien en vue sur la page daccueil de son site web en tant que principal produit dappel. Mais, de manière étonnante dans ce contexte concurrentiel, la prime d'ouverture brille par son absence en ce début 2016.

La communication avant linformation

La page dinformation préalable à louverture du compte est dailleurs conçue d'abord pour mettre en avant loffre ING Direct, moins pour informer les futurs clients. La banque y rappelle ses points forts : la gratuité de la carte bancaire et des opérations du quotidien, la largesse des plages horaires daccès aux conseillers, lexistence dun service daide au changement de banque, etc. Rien par contre sur les conditions daccès au compte, en particulier sur les conditions de revenus (1.200 euros de revenus nets mensuels minimum, 2.000 euros pour un compte joint) et de versement initial (300 euros pour activer le compte).

Le niveau dinformation augmente réellement une fois le formulaire de saisie engagé. A ce stade, ING Direct donne bien, comme attendu, un descriptif étape par étape du processus douverture, de la saisie des informations personnelles à la réception de la carte bancaire. Elle insiste aussi sur la sécurisation du formulaire et propose en permanence à lécran un numéro de téléphone permettant de joindre un conseiller en cas de question ou de problèmes. Impossible, en revanche, dutiliser le mail ou le tchat pour interagir.

Obligation de vigilance et au-delà

Au gré du questionnaire, ING Direct distille également quelques informations sur le pourquoi du comment des informations demandées. La banque explique par exemple que le numéro de téléphone mobile est « indispensable pour la future gestion du compte, notamment pour sécuriser certaines de vos opérations ». Elle rappelle également, article du code monétaire et financier à lappui, lobligation de vigilance qui justifie lenregistrement de certaines informations.

Dans ce domaine, ING Direct dépasse toutefois légèrement le cadre de ses obligations en nous demandant par exemple de fournir le nom de notre « banque principale actuelle » (celle où nos revenus sont domiciliés) ou de dire si la totalité de ces revenus seront domiciliés sur notre futur compte, entre autres.

ING Direct tente également de pousser certains produits annexes. Une assurance moyens de paiement renforcée, dabord, pour laquelle il nous est demandé de répondre par « oui » ou « non ». Un livret fiscalisé ensuite (le Livret Epargne Orange). Ce dernier sera ouvert par défaut, à moins de cocher une case exprimant notre refus douvrir ce compte épargne en même temps que le compte courant.

Dossier douverture : papier obligatoire

Vient le moment de finaliser et de signer le dossier douverture. Là, ING Direct nous fait faire un petit saut dans le passé. De manière assez étonnante (et certainement provisoire) pour une banque qui affiche aussi volontiers sa modernité, lenseigne ne sest pas encore mise au 100% dématérialisé et à la signature électronique. Compléter louverture nécessite toujours de renvoyer par courrier - heureusement sans affranchissement - le dossier papier. Pour lobtenir, deux solutions : soit limprimer chez soi, soit demander à le recevoir, également par voie postale.

A ce dossier papier doivent être jointes les pièces justificatives. ING Direct nest pas trop gourmande dans le domaine : trois justificatifs - didentité, de domicile et de revenus - suffisent. Sy ajoute lavis dimposition, si lon opte pour une carte à débit différé.

Des délais tenus

A compter de lenvoi du dossier par courrier, ING Direct fournit un planning assez précis de la suite de la procédure : 3 jours ouvrés pour obtenir la confirmation de louverture du compte par SMS, puis 5 jours ouvrés supplémentaires pour recevoir la carte bancaire et enfin une semaine pour recevoir le code secret de cette dernière.

Ces délais sont globalement tenus. Le SMS de confirmation douverture du compte arrive 4 jours ouvrés après lenvoi du dossier papier. La carte bancaire, dans un courrier simple, nous parvient 3 jours ouvrés plus tard. Le même jour, nous réceptionnons le code secret de connexion à linterface client en ligne, également dans un courrier non recommandé. Grâce à lui, nous effectuons notre première connexion, qui nous permet de confirmer la réception de la carte bancaire et de récupérer le RIB de notre nouveau compte, afin deffectuer le virement de 300 euros nécessaire pour lactiver définitivement. Enfin, deux jours plus tard, nous réceptionnons, dans un 3e courrier simple, le code secret de la carte bancaire.

Au final, deux semaines se sont écoulées entre lenvoi du dossier et lactivation complète du compte. Un délai plus que raisonnable étant donné lusage du papier, qui rend louverture tributaire des délais postaux, et le temps nécessaire (7 jours en général) pour fabriquer la carte bancaire.

| Ouvrir un compte ING Direct : la notation | |

|---|---|

| Page d'information préalable (sur 0,5 point) | 0,3 |

| Formulaire de saisie (sur 1 point) | 0,8 |

| Finalisation du dossier d'ouverture (sur 1 point) | 0,4 |

| Premier versement sur le compte (sur 0,5 point) | 0,4 |

| Suivi et déroulé de l'ouverture (sur 1 point) | 1 |

| Réception identifiants et carte (sur 1 point) | 0,9 |

| NOTE GLOBALE (sur 5 points) | 3,8 |

Plus d'infos sur le compte bancaire ING Direct